Ulga termomodernizacyjna to jeden z istotnych instrumentów wsparcia finansowwgo dla właścicieli domów jednorodzinnych, umożliwia ona odliczenie od podstawy opodatkowania wydatków poniesionych na modernizację energetyczną, sięgających nawet 53 000 zł na osobę (lub 106 000 zł dla małżonków). Efektywne wykorzystanie tej ulgi wymaga jednak skrupulatnego zaplanowania zakresu prac, właściwej dokumentacji i dopilnowania warunków rozliczenia, zwłaszcza po zmianach przepisów w 2025 roku.

W skrócie: Rok 2025 przyniósł istotne zmiany, z katalogu wydatków kwalifikowanych wykreślono kotły olejowe i gazowe oraz tradycyjne klimatyzatory (nawet z funkcją grzania), dodano natomiast magazyny energii oraz ciepła. Pompy ciepła nadal można odliczyć, ale wyłącznie gdy stanowią integralną część systemu grzewczego lub instalacji CWU. Ulgę można łączyć z programami dotacyjnymi takimi jak „Czyste Powietrze”, jednak kwotę odliczenia należy pomniejszyć o otrzymane dofinansowanie. Rozliczenie następuje w rocznym zeznaniu podatkowym przez załącznik PIT/O, a inwestycja musi zostać zakończona w ciągu 3 lat od poniesienia pierwszego wydatku.

Ulga termomodernizacyjna – definicja, cel i podstawa prawna

Ulga termomodernizacyjna to preferencja podatkowa uregulowana w art. 26h ustawy o podatku dochodowym od osób fizycznych (PIT). Jej celem jest wsparcie finansowe inwestycji mających na celu poprawę efektywności energetycznej budynków mieszkalnych jednorodzinnych, co przekłada się na zmniejszenie zużycia energii, redukcję emisji zanieczyszczeń i oszczędność zasobów naturalnych. W odróżnieniu od dotacji, ulga nie stanowi bezpośredniej wypłaty środków, lecz obniżenie podstawy opodatkowania w rocznym zeznaniu PIT.

Aby skorzystać z ulgi termomodernizacyjnej za rok 2025, należy spełnić następujące warunki:

- Tytuł prawny do nieruchomości: Podatnik musi być właścicielem lub współwłaścicielem budynku mieszkalnego jednorodzinnego.

- Rodzaj budynku: Nieruchomość musi spełniać definicję domu jednorodzinnego w rozumieniu Prawa budowlanego (budynek wolnostojący, w zabudowie bliźniaczej, szeregowej lub grupowej).

- Status budynku: Budynek musi być oddany do użytkowania lub faktycznie wykorzystywany do celów mieszkaniowych.

- Forma opodatkowania: Ulga przysługuje podatnikom rozliczającym się według skali podatkowej (PIT-36, PIT-37), podatkiem liniowym (PIT-36L) oraz ryczałtem od przychodów ewidencjonowanych (PIT-28).

Ekspert BUIMS podkreśla: Od spełnienia powyższych kryteriów zależy poprawność rozliczenia inwestycji i wysokość uzyskanych środków. Skontaktuj się ze mną jeżeli potrzebujesz pomocy w przygotowaniu się do ulgi termomodernizacyjnej.

Limity odliczenia i zasady rozliczania wydatków

Znajomość limitów kwotowych i zasad rozliczania wydatków jest kluczowa dla efektywnego planowania inwestycji termomodernizacyjnych. Niewłaściwe podejście może skutkować utratą części ulgi termomodernizacyjnej lub problemami z organami podatkowymi.

Najważniejsze zasady przedstawiają się następująco:

- Maksymalna kwota odliczenia: 53 000 zł na jednego podatnika, niezależnie od liczby posiadanych nieruchomości.

- Odliczenie dla małżonków: 106 000 zł, pod warunkiem że oboje są współwłaścicielami i ponoszą wydatki na termomodernizację.

- Sposób odliczenia: Odliczenie następuje od podstawy opodatkowania (dochodu lub przychodu), a nie bezpośrednio od kwoty podatku.

- Przenoszenie nieodliczonej kwoty: Jeżeli dochód podatnika jest zbyt niski, nieodliczoną kwotę można przenieść na kolejne lata, maksymalnie przez okres 6 lat.

- Termin zakończenia inwestycji: Inwestycja musi zostać zakończona w ciągu 3 lat od końca roku, w którym poniesiono pierwszy wydatek.

Przykład kalkulacji z wykorzystaniem ulgi termomodernizacyjnej:

| Scenariusz | Dochód | Wydatek na termomodernizację | Stawka podatkowa | Kwota odliczenia | Szacowana oszczędność podatku |

|---|---|---|---|---|---|

| Pracownik (PIT-37), dochód opodatkowany wg skali | 80 000 | 100 000 | 12% | 53 000 zł | 6 360 zł |

| Przedsiębiorca (PIT-36L), podatek liniowy | 130 000 | 100 000 | 19% | 53 000 zł | 10 070 zł |

| Ryczałtowiec (PIT-28), opodatkowanie 8,5% przychodów | 60 000 | 100 000 | 8,5% | 53 000 zł | 4 505 zł |

Ekspert BUIMS podkreśla: Świadome planowanie wydatków i pilnowanie limitów czasowych pozwala w pełni wykorzystać ulgę oraz bezpiecznie połączyć ją z innymi programami wsparcia, maksymalizując łączną korzyść finansową.

Co można odliczyć w uldze termomodernizacyjnej za rok 2025?

Rozporządzenie Ministra Inwestycji i Rozwoju z dnia 21 grudnia 2018 roku precyzuje, jakie wydatki podlegają odliczeniu w ramach ulgi termomodernizacyjnej. Katalog ten ma charakter zamknięty, co oznacza, że odliczeniu podlegają wyłącznie koszty wyraźnie wymienione w rozporządzeniu.

Do obecnie uznawanych wydatków kwalifikowanych należą między innymi:

- Materiały budowlane:

- Materiały izolacyjne (styropian, wełna mineralna, pianka PIR/ PUR) do ocieplenia ścian, dachów, podłóg i fundamentów.

- Systemy dociepleń (kleje, siatki, tynki).

- Materiały do zabezpieczenia przed wilgocią.

- Urządzenia:

- Pompy ciepła wraz z niezbędną infrastrukturą.

- Systemy wentylacji mechanicznej z odzyskiem ciepła (rekuperacja).

- Kolektory słoneczne.

- Instalacje fotowoltaiczne (panele, inwertery, okablowanie).

- Magazyny energii (baterie) lub magazyny ciepła.

- Usługi:

- Audyt energetyczny.

- Analiza termograficzna budynku.

- Projekt termomodernizacji.

- Montaż urządzeń i instalacji.

- Demontaż starych źródeł ciepła.

Uwaga! Odliczeniu podlegają wyłącznie wydatki udokumentowane fakturami VAT wystawionymi przez czynnych podatników VAT.

Zmiany w przepisach dla pomp ciepła i magazynów energii w 2025 roku

Rok 2025 wprowadził istotne zmiany w kwalifikowalności pomp ciepła, mające na celu wyeliminowanie nadużyć i promowanie kompleksowych rozwiązań grzewczych. Dodatkowo, do katalogu wydatków kwalifikowanych dodano magazyny energii, co stanowi odpowiedź na rosnącą popularność fotowoltaiki i dążenie do zwiększenia autokonsumpcji energii.

Kluczowe zmiany w 2025 obejmują:

- Pompy ciepła: Odliczeniu podlegają wyłącznie pompy ciepła stanowiące integralną część systemu grzewczego lub instalacji CWU. Klimatyzatory z funkcją grzania nie są uznawane za urządzenia kwalifikujące się do ulgi termomodernizacyjnej.

- Magazyny energii: Odliczeniu podlegają magazyny energii elektrycznej (baterie) współpracujące z instalacją fotowoltaiczną jak i magazyny ciepła.

- Systemy zarządzania energią: Odliczeniu podlegają systemy zarządzania energią, pozwalające na uzyskanie oszczędności dzięki optymalizacji zużycia energii.

Ekspert BUIMS podkreśla: Dostosowanie się do nowych wymogów wymaga doboru odpowiednich urządzeń i skrupulatnego kompletowania dokumentacji. Pomagam przejść przez ten proces tak, aby inwestycja była w pełni zgodna z przepisami i jednocześnie możliwie najkorzystniejsza kosztowo.

Dokumentacja i wymogi formalne do uzyskania ulgi termomodernizacyjnej

Posiadanie kompletnej i prawidłowej dokumentacji jest niezbędne do skorzystania z ulgi termomodernizacyjnej za rok 2025. Podstawowym dokumentem jest faktura VAT wystawiona przez czynnego podatnika VAT.

Zwróć uwagę na następujące kwestie:

- Wystawca faktury: Upewnij się, że faktura została wystawiona przez firmę zarejestrowaną jako czynny podatnik VAT.

- Dane na fakturze: Sprawdź, czy faktura zawiera Twoje imię i nazwisko, adres oraz ewentualnie numer NIP i nazwę firmy.

- Opis towarów i usług: Upewnij się, że opis towarów i usług na fakturze jest zgodny z katalogiem wydatków kwalifikowanych.

- Kwota na fakturze: Jeżeli masz prawo odliczyć VAT, odliczeniu w ramach ulgi podlega kwota netto (bez VAT). W pozostałych przypadkach odliczasz kwotę brutto (z VAT).

Audyt energetyczny – czy jest obowiązkowy?

Wykonanie audytu energetycznego nie jest obowiązkowe dla skorzystania z ulgi termomodernizacyjnej, jednak jest wysoce zalecane. Audyt pozwala na identyfikację obszarów, w których termomodernizacja przyniesie największe korzyści, oraz na dobór opłacalnych rozwiązań, dzięki czemu każda wydana złotówka przynosi maksymalne korzyści.

Dodatkowe korzyści z audytu energetycznego:

- Dofinansowanie: Audyt jest obowiązkowy, jeżeli ubiegasz się o dodatkowe dofinansowanie np. z programu „Czyste Powietrze”.

- Dowód dla urzędu skarbowego: Audyt stanowi dowód, że poniesione wydatki miały na celu poprawę efektywności energetycznej budynku.

- Wybór optymalnych rozwiązań: Audyt służy porównaniu różnych rozwiązań i pozwala na wybranie najbardziej opłacalnego wariantu, dzięki czemu unika się nietrafionych decyzji i marnowania funduszy.

- Możliwość odliczenia kosztu audytu: Koszt wykonania audytu energetycznego podlega odliczeniu w ramach ulgi termomodernizacyjnej.

Łączenie ulgi termomodernizacyjnej z programami dotacyjnymi – jak pomniejszyć wydatki?

Ulga termomodernizacyjna może być łączona z programami dotacyjnymi, takimi jak „Czyste Powietrze” czy „Mój Prąd”, jednak należy pamiętać o zasadzie zakazu podwójnego finansowania. Oznacza to, że wydatki podlegające odliczeniu w ramach ulgi muszą zostać pomniejszone o kwotę otrzymanego dofinansowania.

Przykład:

- Koszt termomodernizacji: 50 000 zł

- Otrzymane dofinansowanie: 20 000 zł

- Kwota do odliczenia w ramach ulgi: 30 000 zł (50 000 zł – 20 000 zł)

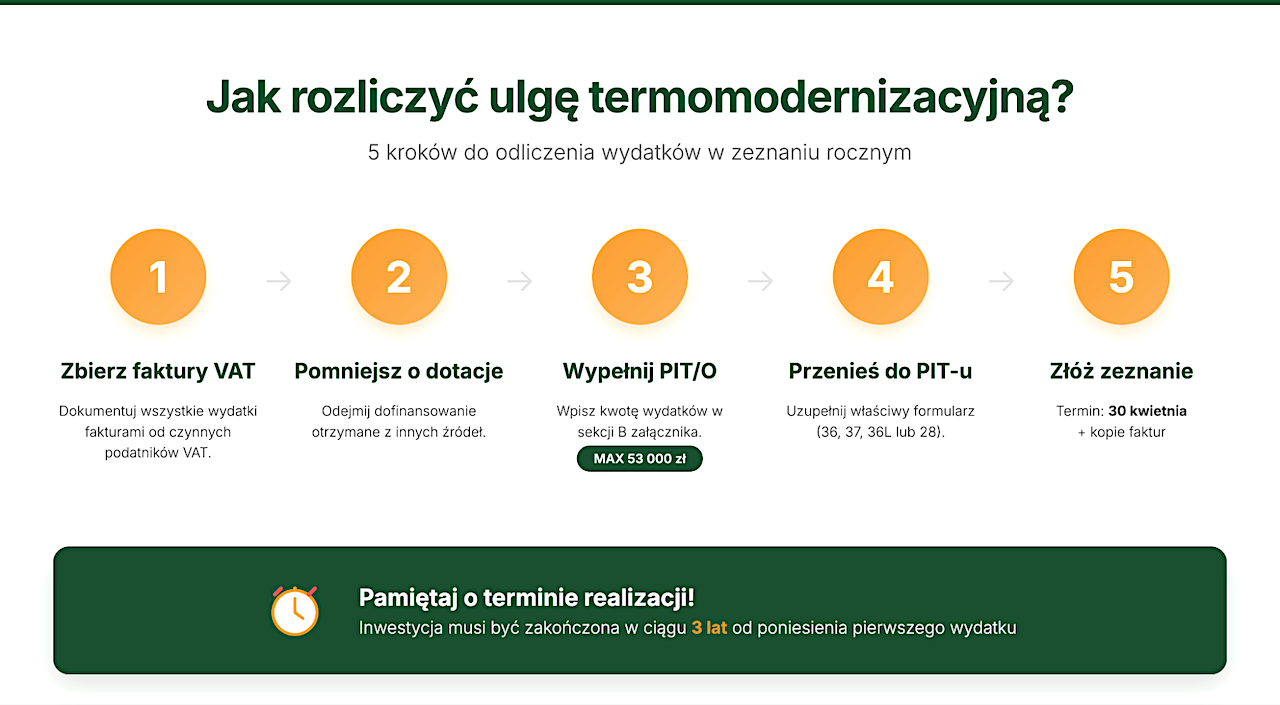

Procedura rozliczenia w zeznaniu rocznym – krok po kroku

Rozliczenie ulgi termomodernizacyjnej następuje w rocznym zeznaniu podatkowym (PIT-36, PIT-37, PIT-36L lub PIT-28) poprzez wypełnienie załącznika PIT/O.

Krok po kroku:

- Wypełnij formularz PIT właściwy dla Twojej formy opodatkowania.

- Dołącz załącznik PIT/O.

- W sekcji B załącznika PIT/O wpisz kwotę poniesionych wydatków na termomodernizację (pomniejszoną o ewentualne dofinansowanie).

- Zwróć uwagę na limit odliczenia (53 000 zł).

- Przenieś kwotę odliczenia z załącznika PIT/O do właściwej rubryki w formularzu PIT.

- Dołącz do zeznania kopię faktur VAT dokumentujących poniesione wydatki.

- Złóż zeznanie w terminie do 30 kwietnia roku następującego po roku podatkowym, w którym poniesiono wydatki.

Najczęstsze błędy podczas korzystania z ulgi termomodernizacyjnej

Podczas korzystania z ulgi termomodernizacyjnej podatnicy często popełniają błędy, które mogą skutkować utratą prawa do odliczenia. Do najczęstszych uchybień należą:

- Odliczanie wydatków na podstawie faktur wystawionych przez firmy zwolnione z VAT.

- Odliczanie wydatków niezwiązanych bezpośrednio z termomodernizacją (np. remont estetyczny).

- Przekroczenie limitu odliczenia.

- Niedotrzymanie terminu zakończenia inwestycji (3 lata).

- Odliczanie wydatków sfinansowanych z dotacji (podwójne finansowanie).

Ulga termomodernizacyjna daje szansę na realnie tańszą modernizację, ale tylko wtedy, gdy inwestycja i dokumentacja są zgodne z przepisami. Jeśli planujesz ocieplenie, montaż pompy ciepła lub fotowoltaiki, skorzystaj z audytu energetycznego BUIMS, dzięki któremu dobierzesz rozwiązania, które są opłacalne i bezpieczne podatkowo.

Podsumowanie

Ulga termomodernizacyjna w 2025 roku to efektywne wsparcie finansowe dla właścicieli domów jednorodzinnych planujących inwestycje w efektywność energetyczną. Aby w pełni wykorzystać jej potencjał, należy dokładnie zapoznać się z obowiązującymi przepisami, skrupulatnie dokumentować wydatki i unikać najczęściej popełnianych błędów.

Warto skorzystać z wiedzy i doświadczenia ekspertów, którzy pomogą w doborze optymalnych rozwiązań technicznych, przygotowaniu niezbędnej dokumentacji i prawidłowym rozliczeniu ulgi termomodernizacyjnej. Skontaktuj się ze mną już dziś, aby zadbać o bezproblemową realizację Twojej inwestycji!

Pytania i odpowiedzi

Czy audyt energetyczny jest wymagany do ulgi termomodernizacyjnej?

Nie, ale warto jest go wykonać, by na jego podstawie wybrać faktycznie opłacalne rozwiązania. Jednocześnie audyt jest wymagany, jeżeli ubiegasz się również o dofinansowanie z programu „Czyste Powietrze”.

Czy klimatyzację można odliczyć od podatku w 2025 roku?

Od początku 2025 roku tradycyjne urządzenia klimatyzacyjne – nawet modele z opcją ogrzewania – zostały wyłączone z katalogu wydatków uprawniających do ulgi termomodernizacyjnej.

Co zostało zmienione w uldze termomodernizacyjnej w 2025 roku?

Kluczowa zmiana wydana przez Ministerstwo Finansów dotyczy rodzajów źródeł ciepła objętych odliczeniem. Z katalogu wydatków uprawniających do skorzystania z tej preferencji podatkowej zostają wykreślone kotły olejowe i gazowe.